野村認(rèn)為,中國(guó)為主的亞太地區(qū)股市受益于經(jīng)濟(jì)企穩(wěn),估值便宜,利好料將持續(xù)。而美股需要注意疫情反復(fù)和拜登當(dāng)選的風(fēng)險(xiǎn)。

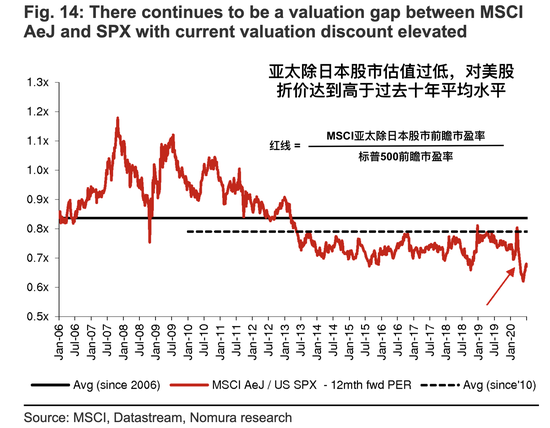

同時(shí),亞太股市估值比例過于便宜。目前亞太除日本股市前瞻市盈率在13.2倍,低于美股的19.6倍,亞太股市對(duì)美股折價(jià)33%。而次貸危機(jī)以來(lái),亞太股市平均折價(jià)在21%。考慮到前兩點(diǎn)美股風(fēng)險(xiǎn)因素,這種估值偏離為亞太股市提供了一些支撐。此外,亞太股市包括印度的主要上市公司質(zhì)量較高。目前中國(guó)股市前100非金融機(jī)構(gòu)上市公司中,50%的公司賬面現(xiàn)金都高過負(fù)債。

同時(shí),亞太股市估值比例過于便宜。目前亞太除日本股市前瞻市盈率在13.2倍,低于美股的19.6倍,亞太股市對(duì)美股折價(jià)33%。而次貸危機(jī)以來(lái),亞太股市平均折價(jià)在21%。考慮到前兩點(diǎn)美股風(fēng)險(xiǎn)因素,這種估值偏離為亞太股市提供了一些支撐。此外,亞太股市包括印度的主要上市公司質(zhì)量較高。目前中國(guó)股市前100非金融機(jī)構(gòu)上市公司中,50%的公司賬面現(xiàn)金都高過負(fù)債。

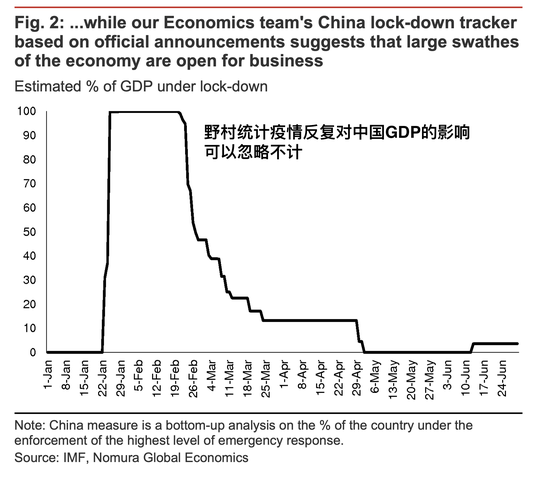

首先,以中國(guó)和韓國(guó)為主的東北亞地區(qū)疫情控制得力,經(jīng)濟(jì)穩(wěn)健重啟利好股市。根據(jù)野村統(tǒng)計(jì),中國(guó)目前因疫情反復(fù),受封鎖影響的GDP占比有所回升,但遠(yuǎn)不及此前高峰(圖1)。同時(shí),美國(guó)疫情持續(xù)失控,經(jīng)濟(jì)封鎖措施恐恢復(fù),投資者對(duì)股市預(yù)期邊際惡化,讓中國(guó)等亞太地區(qū)股市開始受到關(guān)注。

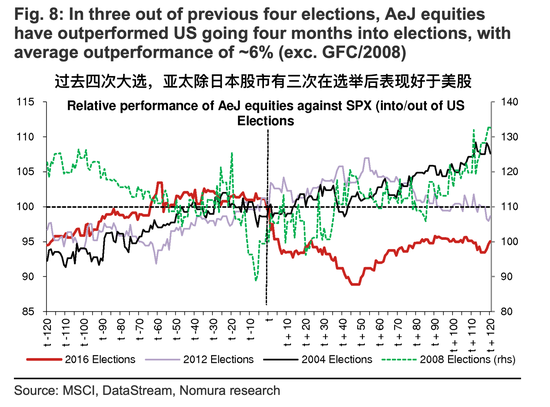

其次,亞太股市能為美國(guó)年底選舉提供有效對(duì)沖。由于拜登當(dāng)選可能性增大,其大力鼓動(dòng)的加稅措施會(huì)重創(chuàng)本就脆弱的企業(yè)盈利,利空美股。另一方面,拜登當(dāng)選可為美國(guó)國(guó)際政策帶來(lái)更多確定性,穩(wěn)定亞太股市預(yù)期。過去四場(chǎng)美國(guó)大選中,亞太除日本股市有三次在大選后取得了明顯的升勢(shì)。唯一一次背離發(fā)生在2016年,特朗普的減稅政策自那時(shí)起開啟了壯觀的美股牛市(圖2)。

同時(shí),亞太股市估值比例過于便宜。目前亞太除日本股市前瞻市盈率在13.2倍,低于美股的19.6倍,亞太股市對(duì)美股折價(jià)33%。而次貸危機(jī)以來(lái),亞太股市平均折價(jià)在21%。考慮到前兩點(diǎn)美股風(fēng)險(xiǎn)因素,這種估值偏離為亞太股市提供了一些支撐。此外,亞太股市包括印度的主要上市公司質(zhì)量較高。目前中國(guó)股市前100非金融機(jī)構(gòu)上市公司中,50%的公司賬面現(xiàn)金都高過負(fù)債。